ガソリン減税による税収減を補う恒久財源の確保が課題となる中、「走行距離課税(走行税)」が新たな制度として取り上げられています。しかし実際には、既存のガソリン税から看板を架け替えただけにすぎず、国民にとっては新たな負担が強調される制度とも言えます。電気自動車の普及による税収減への対応という名目の裏で、その実態がどこまで公平性を担保できるのかが問われています。

この記事では、走行距離課税のメリットやデメリット、仕組みや導入時期などを解説します。

走行距離課税(走行税)とは?

走行税(走行距離課税)とは、車種や使用目的に関係なく、実際に走行した距離に応じて課税する新しい自動車税制度です。現在の自動車税(種別割)が車両の所有者に対して課税される固定税であるのに対し、走行税は実際に走行した距離に応じて課税されるため、課税方式が大きく異なります。

この走行税は、2022年10月26日に開催された第20回税制調査会で提案された新しい税金案です。税制調査会の委員が、走行距離に応じて課税するなど具体的な走行課税について議論することを提案しました。

走行距離課税(走行税)の仕組み

走行税(走行距離課税)の仕組み

走行税(走行距離課税)とは、車種や使用目的に関係なく、実際に走行した距離に応じて課税する新しい自動車税制度です。現在の自動車税(種別割)が車両の所有者に対して課税される固定税であるのに対し、走行税は実際に走行した距離に応じて課税されるため、課税方式が大きく異なります。

基本的な仕組み

走行税の基本的な考え方は、車両が移動した距離に応じて税金を課すことです。実際の課税方法にはいくつかのバリエーションがありますが、最も一般的に採用されているのは、走行距離に応じて課税する方式です。このシステムでは、走行距離が長ければ長いほど、すなわち、より多く道路を使用すればするほど、高額の税金が課されます1。

現在の自動車税(種別割)は車を使っていなくても所有していれば納税義務が発生しますが、走行距離税の場合、車を所有していても実際に走行しない場合は税金を支払う必要がありません。

走行距離課税(走行税)はいくらくらい?

走行距離課税の税額は、2024年2月時点で制度自体がまだ導入決定前であるため未確定ですが、走った距離に応じた課税方式が検討されています。

この制度が実現すれば、これまでエコカー優遇で税制上の恩恵を受けてきたEVやPHVも、走行距離に基づいて納税が必要になる見込みです。特に公共交通機関が限られた地方在住者など、日常的に車を多用する人々は税負担が重くなる可能性があります。

走行距離課税(走行税)はいつから始まる?

現在の日本では、走行距離課税(走行税)の導入時期は明確に定められていません。この新たな税制は検討段階にあり、具体的な実施時期は未定です。

2020年に策定された「グリーン成長戦略」では、2035年までに新車販売を全て電気自動車にする目標が掲げられており、これに伴いガソリン税の代替として2030年頃に走行距離課税の導入が検討されているという見方もあります。

しかし、この制度の導入には多くの課題が存在します。特に、プライバシー保護や正確な走行距離の測定システムの構築など、解決すべき問題が多く、これらの課題克服には相当な時間を要すると予想されます。

2025年3月現在、走行距離課税の導入時期は依然として不透明です。政府の税制調査会では導入の検討について意見が出されていますが、具体的な決定には至っていません。今後の議論の進展や課題解決の状況を注視する必要があるでしょう。

走行距離課税(走行税)はどうやって調べる?

走行距離課税を実施する上で最も重要な技術的課題は、正確な走行距離の測定方法です。

単純に車のオドメーター(走行距離計)を読み取って自己申告する方式では、数値の改ざんや虚偽申告の可能性があり、公平な課税が難しくなります。

このため、海外の実施例ではGPS技術を活用した走行距離の計測システムが主に採用されています。GPS技術を利用すれば、走行距離を正確に記録でき、不正行為のリスクを大幅に軽減できるメリットがあります。

さらに、GPS技術を用いれば、走行ルートや時間帯などの詳細情報も把握できるため、より精緻な課税制度の設計が可能になります。例えば、混雑する都市部と地方での走行に異なる税率を適用するなど、柔軟な制度設計も検討できます。

ただし、GPSによる位置情報の収集は、プライバシーの観点から慎重な取り扱いが求められます。個人の移動履歴は極めて機密性の高い情報であるため、データセキュリティの確保や適切な情報管理体制の構築が不可欠です。

走行距離課税の導入には、技術的な側面だけでなく、プライバシー保護の法的枠組みや社会的合意形成など、多角的な検討が必要となるでしょう。

なぜ走行距離税を導入するの?

走行距離税が検討されている主な理由は、環境に優しい車両の普及による税収減少への対応です。現行のガソリン税はガソリンを購入する際に徴収されるため、燃費の良いハイブリッド車や燃料を使わない電気自動車(EV)の増加に伴い、税収が減少しています。

地球温暖化対策としてカーボンニュートラル実現を目指す中、EVなどのエコカー普及は今後さらに加速すると予想されます。これにより、従来のガソリン税に依存した道路整備財源の確保が困難になることが懸念されています。

また、特に若年層を中心とした「車離れ」現象も税収減少に拍車をかけています。レンタカーやカーシェアリングサービスの普及により、自動車を所有せずに必要な時だけ利用するライフスタイルが広がっています。

こうした社会変化の中で、道路インフラの維持・整備に必要な財源を安定的に確保するためには、新たな税制が必要とされています。走行距離課税は、実際に道路を使用した距離に応じて課税することで、車種や使用燃料に関わらず公平に負担を求める仕組みとして注目されているのです。

走行距離課税(走行税)をすぐに導入できないのはなぜ?

走行距離課税(走行税)の即時導入が困難な理由は、複数の重要な課題が存在するためです。

主な課題として以下が挙げられます:

- 経済的影響:

物流・運送業界では、走行距離に比例して税負担が増加するため、大幅なコスト増が予想されます。これは最終的に消費者への価格転嫁につながる可能性があります。 - 地域間の不公平:

公共交通機関が乏しく、自動車への依存度が高い地方住民にとって、過度な負担となる恐れがあります。 - 二重課税の懸念:

ガソリン車利用者は、既存の燃料税に加えて走行距離課税も課されることになり、事実上の二重課税となる可能性があります。 - 技術的・倫理的課題:

走行距離の正確な測定と記録には、技術的な困難が伴います。オドメーターの改ざん防止やGPSによる監視システムの導入は、プライバシー保護の観点から慎重な検討が必要です。

これらの課題を解決し、公平で効率的な制度設計を行うには、十分な時間と社会的合意形成が不可欠です。そのため、走行距離課税の即時導入は困難となっています。

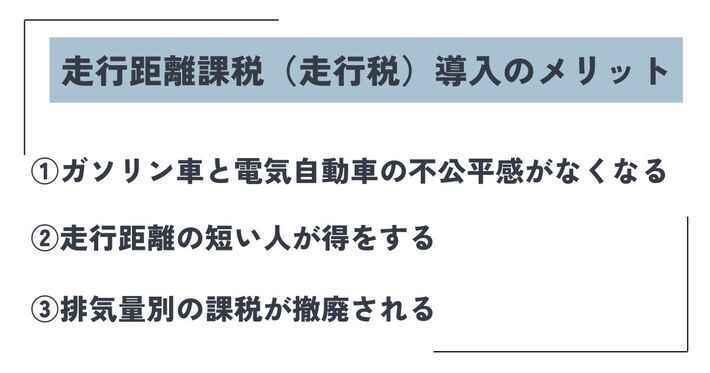

走行距離課税(走行税)導入のメリット

走行距離課税(走行税)の導入には、以下のようなメリットが期待されています。

ガソリン車と電気自動車の不公平感がなくなる

現行の税制では、ガソリン車のオーナーはガソリン税を通じて道路の整備などに貢献しています。しかし、電気自動車(EV)のオーナーには燃料税を支払う場面がなく、道路使用に対する直接的な負担が免除されているのが現状です。走行距離課税の導入により、両者の間に存在する不公平感が解消されることが期待されています。走行距離に基づく課税は、ガソリン車と電気自動車の税負担の不均衡を解消し、道路の使用に対する公平な貢献を促すからです。

すべての自動車オーナーが走行距離に応じて税金を支払うことになるため、エコカーの普及とともに持続可能な道路整備資金の確保にもつながります125。

走行距離の短い人が得をする

走行距離課税においては、自動車の利用度合いに基づいて課税されるため、所有しているだけでなく、実際にどれだけ道路を利用したかが税額に反映されます。この制度の下では、週末のみ運転する人や、日常の移動で自宅近郊を少しだけ運転するような、走行距離が短い人々にとって税負担が軽減される点もメリットです。

従来の自動車税は、車両の排気量に基づいて一律に課税されるものです。したがって、実際にどれだけ自動車を使用しているかにかかわらず、同じ税額を支払わなければいけません。走行距離課税を導入することにより、道路を利用した頻度に基づいた課税が行われるようになるため、「公共施設を利用した度合い」を軸とした場合の公平感がより強く担保されることになります。

排気量別の課税が撤廃される

走行距離課税が導入されれば、従来の排気量に基づく自動車税の課税体系は撤廃されるでしょう。従来の自動車税は、車両の排気量が大きいほど高額の税金が課される仕組みです。たとえば、1,000cc以下の車両では年間2万5000円、1,000cc以上1,500cc以下では3万5000円といった具合に、排気量に応じて税額が設定されています24。

現在の税制度では、大排気量の車両、たとえばシボレー コルベットやベントレー コンチネンタルGT、メルセデスAMG S65のような6,000ccを超える車両では、年間11万円もの税金が課されてしまうことになります24。

走行距離課税への移行は、特にクラシックカーやスーパーカーなどを含む自動車コレクターにとって大きなメリットをもたらすでしょう。走行距離が比較的少ないとされるこれらの車両に対しては、実質的な税負担が軽減されることになり、自動車を所有する喜びをより感じることができます24。

環境保護への貢献

走行距離課税は、環境保護の観点からも推奨されています。自動車の使用を減らすことでCO2排出量を削減するインセンティブとなり、全体的な交通量の低下や二酸化炭素排出の削減につながる可能性があります27。

財源の確保

走行距離課税は、ガソリン税の代替として、安定した財源の確保に寄与します。エコカーの普及によりガソリン税収が減少する中、走行距離に応じた課税は、道路整備などの公共事業に必要な資金を確保する手段となります。

走行距離課税(走行税)導入のデメリット

走行距離課税(走行税)の導入には、以下のようなデメリットが存在します。

物流業界の負担増加と物価高騰

走行距離課税が導入されると、物流業界の負担が増加する可能性があります。特に運送業では、トラックなどの商用車が多く走行しており、走行距離課税の導入により運転コストが上昇します。このコスト増加は最終的に商品の価格に転嫁され、物価の上昇を招く恐れがあります。

物流業界は、日常的に長距離を走行する必要があるため、走行距離課税の影響を最も強く受ける業界の一つです。特に、数十台の車両を所有している企業にとっては、運送コストの増大は深刻な経営問題となります。コスト増は配送料の上昇につながり、物価高騰の一因となる可能性があります。

ガソリン税に走行税が加わる可能性

走行距離課税が導入されると、ガソリン車の利用者は既存のガソリン税に加え、走行距離課税も負担することになります。これにより、ガソリン車のユーザーにとっては二重課税となる可能性があり、税負担が大きくなることが懸念されています。

アメリカのオレゴン州のように、ガソリン税と走行税を併用している例もあります。このシステムでは、自動車を頻繁に利用する人や物流、運送業界などの車両を日常的に使うヘビーユーザーにとって、税金負担が増加することになります。

カーシェアリングやレンタカー料金の値上げ

走行距離課税の導入により、カーシェアリングやレンタカー業界もその運営コストが増加することが予想されます。このコスト増加は、サービス提供企業によって最終的に料金に転嫁され、利用者にとって料金が値上げされる可能性があります。

カーシェアリングやレンタカーサービスは、現代の移動手段として利用者に人気があります。利用者は自動車を直接所有しない点が特徴で、通常、直接的な税金がかかりません。しかし、走行距離課税が導入されると、サービス提供会社の運用コストが増加するでしょう。その結果、サービス料金が距離に応じて上昇する可能性があります。

バスやタクシー料金の値上げ

バスやタクシーなどの公共交通機関でも、走行距離課税の影響を受けることになります。これらのサービスは車両の使用頻度が高いため、運営コストが増加することになり、その結果として運賃の値上げが予想されます。

バスやタクシーは日々多くの距離を走行するため、走行距離に基づく税金が導入されると運営コストが増大します。結果として、サービス提供者は増加したコストをカバーするために運賃や利用料金の値上げを余儀なくされるかもしれません。

移動手段が限られている高齢者や、経済的な理由で自動車を所有していない人々にとっては、生活をさらに圧迫する要因となり得るでしょう。地方や郊外に住む人々の生活にも大きな影響が生じることが容易に予測されます。

社会的弱者への影響

社会福祉車両など、高齢者や障害者の移動支援を目的とした車両にも走行距離課税が適用される場合も、サービスの提供コストは増加するでしょう。これらは社会的弱者に対する税負担の増加を意味し、大きな問題となる可能性を孕んでいます。

公共交通の利用者や社会的弱者に与える影響を鑑みると、慎重に検討されるべきでしょう。

走行距離課税(走行税)を導入している国や地域

世界のいくつかの地域では、すでに走行距離課税が導入されています。ここではその具体的な事例を見ていきましょう。

ニュージーランド

ニュージーランドは、世界で最も早く走行距離課税(RUC: Road User Charges)を導入した国です。

ニュージーランドの走行距離課税は「道路利用車料」として知られ、特に税金がかけられていないディーゼル車や、総重量が3.5トンを超える大型車両が対象です。対象となる車両は、RUCライセンスのラベルを車内の見えやすい位置に掲示する必要があり、これにより運転者が道路利用料を支払っていることを示します。

RUCシステムでは、車両にGPSを取り付け、走行した距離に基づいて料金を計算します。料金は1,000km毎に約5,000円と設定されており、運転者は使用する予定の距離分を事前に購入しなければいけません。走行距離が購入したライセンスの範囲を超えた場合は、追加料金が発生します。逆に走行距離が満たなかった場合は、申請により返金を受けられます。

ニュージーランドの制度は、道路の使用度合いに応じて利用者が費用を負担する公平性を追求したものとなっています。道路の維持管理費用を効率的に賄うための手段として、定着に成功したケースです。

アメリカ(オレゴン州)

アメリカのオレゴン州では、走行距離に基づいて自動車に課税する税制度である「OReGO」を導入しています。このシステムでは、1マイル(約1.6km)あたり1.9セントのマイレージ税が課せられ、さらに1ガロン(約3.8リットル)あたり38セントの燃料税が徴収されます。

実際に道路をどれだけ利用したかに応じて課税することで、より公平で効率的な税制を目指しています。2015年の導入に先立ち、2回の実証実験を経て、走行距離課税が従来の燃料税に比べて実用的であり、公平かつ効率的であると評価されました。

アメリカでは他にもカリフォルニア州において、道路財源の確保を目的とした自動車マイレージ課金に関する実証実験が行われています。アメリカは州ごとに異なる交通税制が存在するため、移動の自由が阻害される可能性があるという懸念に対処する試みの一つです。

ドイツ

ドイツでは、現在7.5トン以上の大型トラックに対して走行距離課税が適用されています。対象車両にGPS付きの専用車載器を設置することで、走行距離を正確に測定し、データに基づいて課税額を算出する仕組みが導入されています。

この走行距離課税は、EU全体の公平な負担を求める傾向を反映しており、将来的には乗用車にも同様の制度が拡大される可能性があります。このようなシステムの導入は、道路インフラの維持と改善に必要な資金を確保するための効果的な手段と見なされています。

フランス

フランスではかつて、3.5トン以上の重量貨物トラックに対して走行距離に基づく課税を行う「エコタックス」の導入が検討されました。フランス国内で登録されている対象トラックすべてにGPS車載器を搭載し、走行した距離に応じて税金を課すというもので、具体的には約4kmごとに課金される計画でした。

しかし、この提案は運送業界からの激しい反対を受けます。業界からは、走行距離課税が運送コストの増加につながり、最終的には消費者への費用転嫁やフランス国内で物流業界の競争力低下を引き起こすとの懸念が示されました。

一連の懸念を受けて行われた広範な議論の結果、最終的にはエコタックスの導入は廃案となりました。この出来事から、走行距離課税の導入を検討する際には、社会的や受容性や業界の反応も重要な考慮事項であることがわかります。走行距離課税の実施に向けた議論において、さまざまな意見をバランスよく取り入れる必要性があるでしょう。