車の購入手段として広まってきた「残価設定ローン(残クレ)」ですが、一部では「アルファードを残クレで買うなんて」「借金だけが残る」といった否定的な声も聞かれます。本記事では、残価設定ローンの仕組みやメリット・デメリットを専門的な視点から解説し、誤解を解消しつつ 賢く使うためのポイント を考えてみます。

残価設定ローンの基本仕組み:残価・月額・契約満了時の選択肢

残価設定ローン(残クレ) は、数年後の車の予想下取り価格である「残価」をあらかじめ設定し、その分の支払いを据え置くことで、残りの金額だけを分割で支払う購入ローンです。例えば新車価格600万円のアルファードを3年後に残価400万円と設定した場合、差し引きの200万円を3年間(月36回)で返済していくことになります。月々の支払い負担が軽くなるのが最大の特徴で、「本来600万円の車だけれど、3年後に400万円の価値が残るので、それまでの間の200万円分だけお支払いください」というイメージです。

契約期間はメーカーやプランにもよりますが一般に3~5年程度に設定されます。

契約満了時には3つの選択肢が用意されております。

(1) 車をディーラーに返却してローン残債を清算する

(2) 残価に相当する額を支払って自分の所有物として買い取る

(3) 新たな車に乗り換えて残債を継続(またはローンを組み直す)

上記の選択肢の中からライフスタイルや希望に応じて選べます。返却を選ぶ場合は、契約時に取り決めた走行距離や車両状態の条件(例:年間走行1万km以内、修復歴がない等)を満たしていれば残価部分の支払いは不要で返却可能です。逆に条件を超過した場合は、その分の価値減少を補填する追加費用が請求される点に注意が必要です。

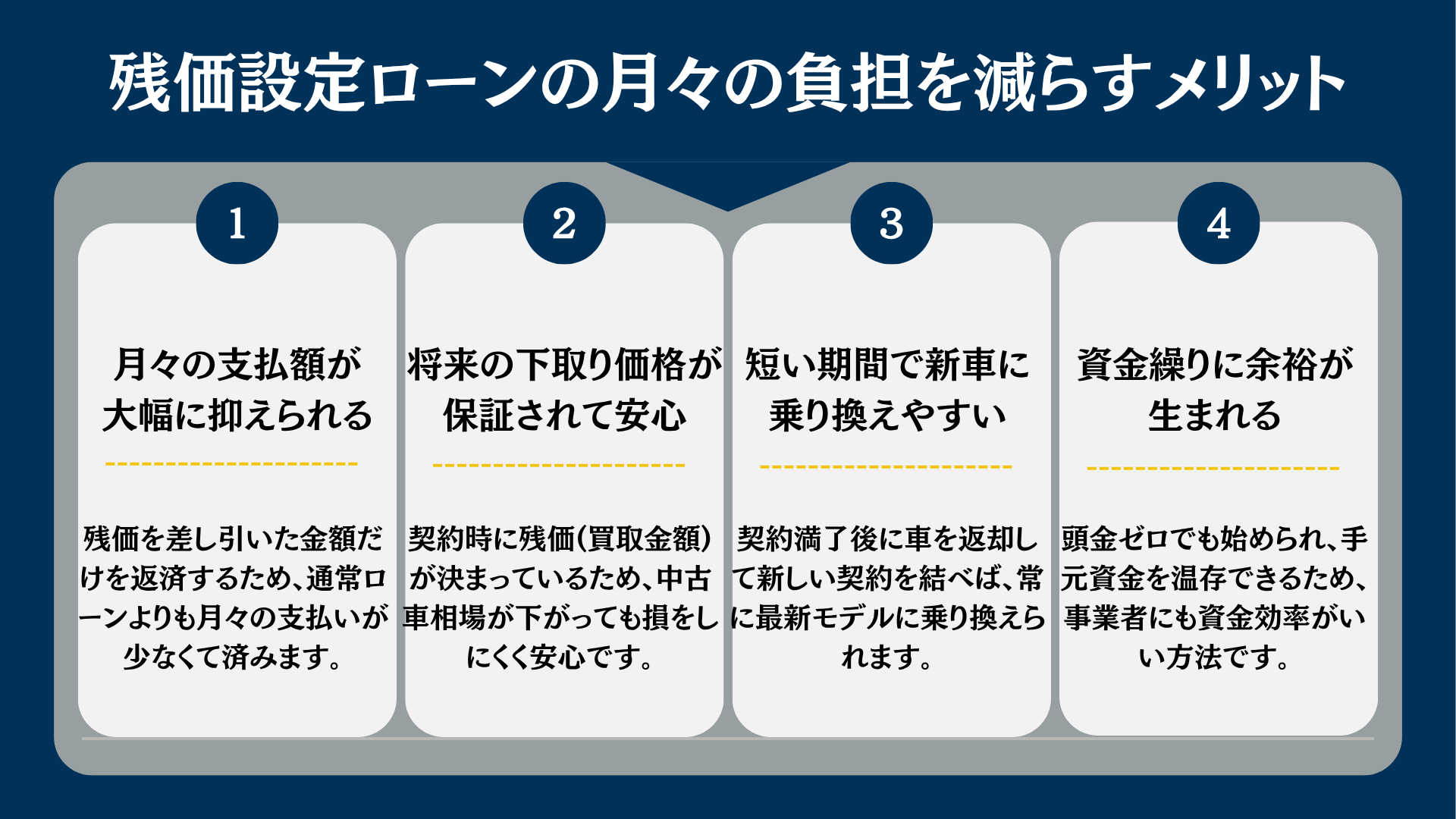

月々の負担を減らすメリット

残価設定ローンには多くのメリットがあり、上手に活用すればカーライフの質を高めることができます。主なメリットをいくつか見てみましょう。

- 月々の支払い額が大幅に抑えられる:車両価格全額ではなく残価を除いた金額のみを支払うため、毎月の返済負担は通常ローンに比べ格段に軽くなります。例えば前述のアルファード(600万円)のケースでも、残クレなら通常ローンの約半額程度の月々負担で済む計算になります。このように手が届かなかった高級車や上位グレードにも月々無理なく手が届き、選択肢が広がる点は大きな魅力です。

- 将来の下取り価格が保証され安心:契約時に設定した残価(将来の下取り額)はメーカー系の残クレで保証されています。仮に契約期間中に中古車市場の相場が予想以上に下落したとしても、あらかじめ決めた価格で引き取ってもらえるため、車の価値変動リスクを負わずに済みます。将来の売却価値を気にせず安心して新車に乗れるのは、ユーザーにとって大きな利点でしょう。それに加えて、残価<市場価格であれば、契約期間終了後に車両を買い取って、売却することで利益が発生する場合もあります。ただし、車両状態や売却手続きのコスト・リスクを踏まえた上で行う必要があります。

- 短いサイクルで新車に乗り換えやすい:残クレの契約期間が終われば車を返却し、また新しい車で残クレ契約を結ぶことで常に最新のモデルに乗り続けることが可能です。数年ごとに新車へスムーズに乗り換えられる仕組みは、「いつも新しい安全・快適な車に乗りたい」という人には理想的です。

- 資金繰りに余裕が生まれ、キャッシュフロー向上:残クレは頭金ゼロでも利用でき、まとまった現金を用意せずに済むケースもあります。これは個人だけでなく事業者にとっても大きな利点です。現金一括購入では高額な資金が一度に出て行くため、手元資金を一気に減らしてしまいキャッシュフローにマイナスに作用します。一方、残クレなら支払いを月々に平準化できるため手元の流動資金流出を防ぎ、資金繰りを楽にできます。手元資金に余裕を持たせられれば、他の投資や貯蓄に回すことも可能になり、総合的な資産運用の観点からも合理的です。

このように残価設定ローンは、適切に使えば月々の負担軽減から将来の計画的な買い替え、資金効率の向上まで、多方面でユーザーにメリットをもたらします。

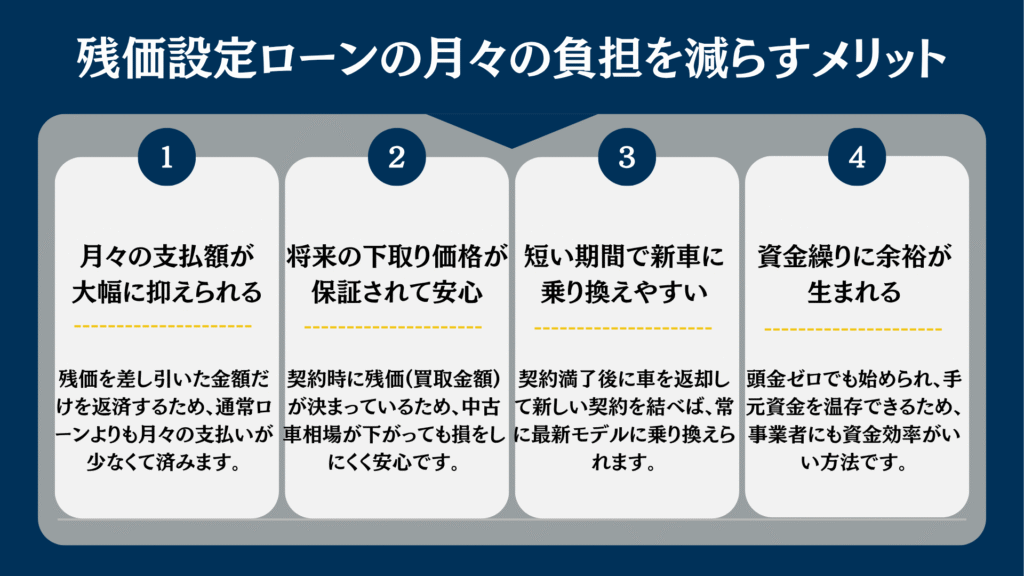

知っておきたいデメリットとリスク

もっとも、残価設定ローンには注意すべき点やデメリットも存在します。これらを理解せずに安易に利用すると「得したつもりが損をする」可能性があるため、事前にしっかり把握しておきましょう。主なポイントを挙げます。

- 利用上の制約が多い:残クレ利用中の車の所有権はローン会社やディーラーにあるため、利用者は自由に車を売却・譲渡できず、走行距離や状態、改造にも様々な制約があります。契約ごとに年間走行距離の上限(例:年1万km前後)が定められ、超過すると追加料金を請求されます。また事故歴や過度なキズは査定で減点され、原状回復できないようなカスタムは返却時に修復費用を負担するケースもあります。このように契約通りの状態で車を維持する義務がある点は留意が必要です。

- 支払い面のリスクも大きい:月々の負担を抑えられる反面、ローン最終回に残価の大きな支払いが控えています。貯蓄が不足していると「最終回に数百万円を用意できない」という事態に陥り、多くの人は車を返却して残価支払いを免れるか、あるいは残価を再ローンして返済期間を延長する選択を迫られます。後者を選べば当然ながら返済総額は増加し、実際、残クレの総支払額は一般ローンより高くつくケースが少なくありません。金利負担や借り換えによるコストまで含め、契約前に長期的な支払計画を立てておくことが重要です。ただし、残価が市場価格を下回っている場合には、車両を買い取って中古車市場で売却することで、差額による利益を得られる可能性もあります。※そのため、契約終了時の中古車市場の相場も見据えた判断が求められます。

以上のように、残価設定ローンには「利用上の制約」と「支払い面のリスク」が存在します。逆に言えば、これらを正しく理解し対策しておけば大きな問題は避けられるとも言えるでしょう。

※実際に中古車市場で売却する場合は、車両状態や売却手続きのコスト・リスクを踏まえた上で行う必要があります。

誤解されがちなポイントの真相

残クレに対してネガティブなイメージを抱く人々が懸念する点について、正確なところを整理してみます。

「万一事故や故障で車が廃車になったら、借金だけが残るのでは?」――これは多くの人が残クレを敬遠する理由の一つでしょう。しかし結論から言えば誤解です。残クレに限らずローン利用中の車が全損事故に遭った場合でも、ローン残債が自動的に帳消しになることはありませんが、通常は任意の車両保険(いわゆる車両保険)に加入していれば保険金でカバーできます。実際、車両保険に未加入だったため「車が手元に無いのにローンだけ返済が続く」というケースが報告されていますが、これは保険を怠ったことによるリスクと言えます。また、修理して直せた場合でも修復歴が付けば中古市場での価値は下がります。その結果、返却時に残価との差額を請求される可能性がある点は注意が必要です。このように事故時のリスクはゼロではないものの、適切な保険加入と契約内容の確認によって「借金だけが残る」ような最悪の事態は防げます。

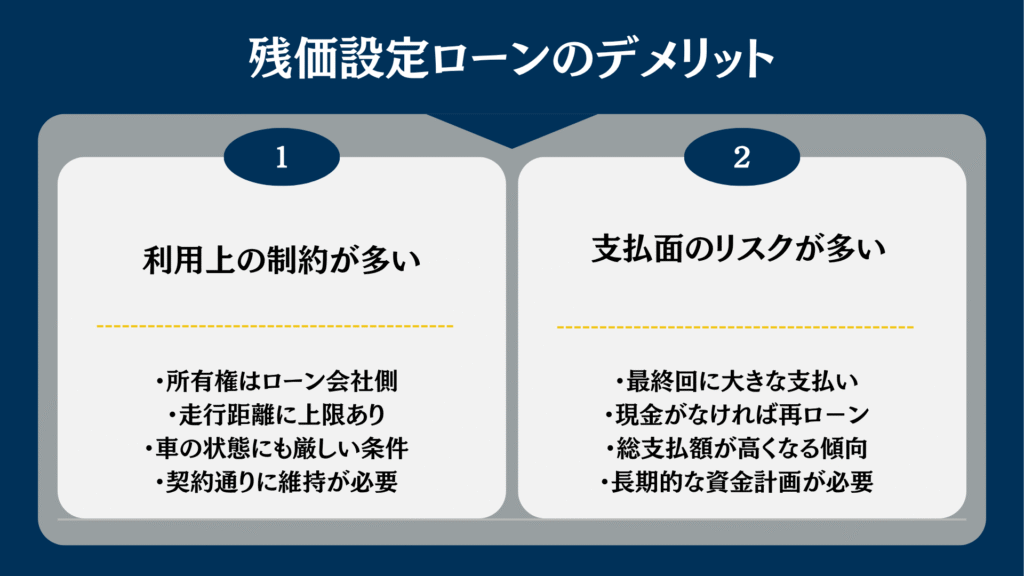

ビジネスの世界で当たり前に使われる「残価設定」

残価を設定してリース料やローン額を抑える仕組みは、自動車だけでなくビジネスの世界ではごく一般的に用いられています。例えば企業が社用車や大型機械を調達する際に活用するオペレーティングリースでは、リース会社が資産の将来価値(残価)を見込んでリース料を算定するため、残価分を差し引いた分だけリース料総額が割安となり、利用企業の負担が軽減されます。

さらに航空業界でもオペレーティングリースが広く活用されており、現在世界の航空機の多くががリースで運用されています。IT機器や医療機器のリースでも考え方は同じです。こうした例を見ても分かる通り、「残価設定」という考え方自体は決して奇異なものではなく、むしろ経済合理性に基づいた広く普及している手法なのです。残クレを頭ごなしに否定するのは適切ではなく、重要なのはその仕組みを理解した上で自分に合った形で活用することなのです。

賢く使うために:理解と計画が鍵

残価設定ローン(残クレ)は、以上見てきたようにメリットとデメリットが表裏一体の金融商品です。それ自体が良い悪いではなく、向き不向きがあります。短期間で次々と車を乗り換えたい人や、資金効率を重視して手元資金を厚く持っておきたい人には合理的な選択肢となり得ます。一方で、一台の車に長く乗り続けたい人や年間走行距離が多い人には適さない面もあります。大切なのは、「仕組みをよく理解し、自分のライフスタイルや経済状況に照らして本当に自分に合ったプランかを見極めること」です。ディーラーの勧めるままによく分からず契約してしまうと、後から「こんなはずではなかった」と後悔する可能性もあります。反対に、特徴を把握した上で上手に使えば、賢い車の持ち方になり得ます。

結論として、残価設定ローンの利用を検討する際は、メリットとリスクの両方を冷静に比較検討してください。その上で「自分にとってメリットが勝る」と判断できるのであれば、世間の偏見に惑わされる必要はありません。視野を広く持ち、賢く活用することで、あなたのカーライフにとって最適な選択肢となるでしょう。