運送業界でトラックのリースバック検討時・契約前に確認すべき3つのポイント

運送業界でリースバックを提供する企業の立場から、リースバック契約時に確認しておくべきポイントを解説します。 他社(銀行など)からリースバックの提案を受けている方にも、本記事を通じてリースバックに関する知識を深めていただければ幸いです。

リースバックとは?

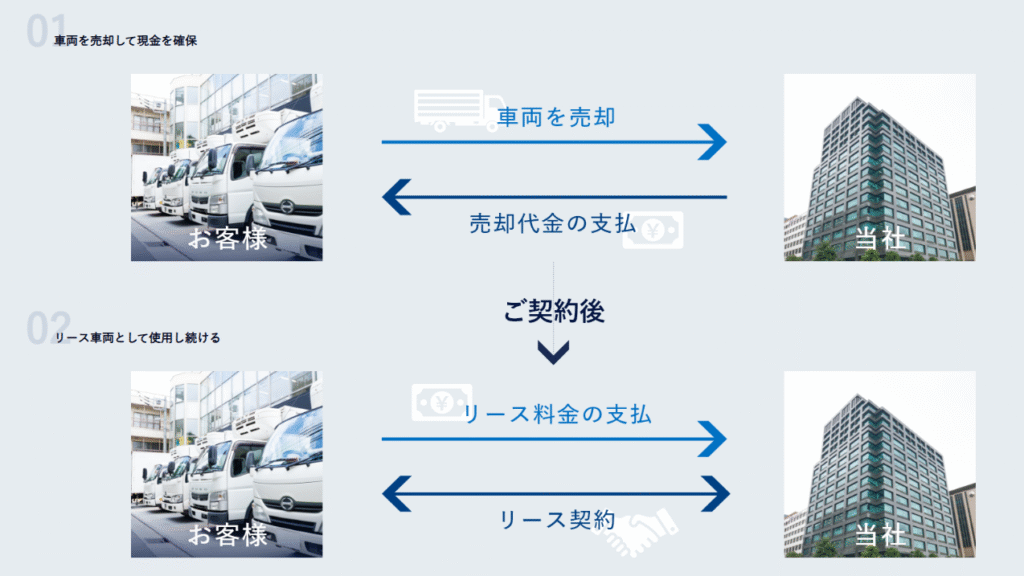

リースバックとは、保有するトラックなどの資産をいったんリース会社に売却し、その資産をリース契約によって引き続き使用する取引です。トラックを売却して資金を調達しつつ、売却した同じトラックをリースで借りて業務で使い続けることができる仕組みです。この方法により、一時的にまとまった資金を得ながらも事業継続に必要な車両を手放さずに済みます。

売却後のリース契約期間が終了した際には、**主に3つの選択肢(いわゆる「出口戦略」)**が用意されている場合が一般的です。すなわち、契約終了時にリース車両をリース会社へ返却する、引き続き同じ車両を再リースする、あるいは車両を買い取って自社所有に戻す――という3つの方法です。契約前に、契約満了後にどのような選択肢が取れるか(返却・再リース・買戻し)を必ず確認しておきましょう。

トラックリースバックのデメリットに特化した記事はこちらから↓

安易なリースバック利用の危険性

リースバック自体は資金調達の手段であり、それを利用したからといって即座に会社の経営が行き詰まるわけではありません。しかし、計画なしに安易に利用するとミスマッチを招き、契約後に思わぬリスクを伴うことがあります。リースバックは契約である以上、締結にあたって事前に確認すべき事項が数多く存在します。以下では、契約前に特に押さえておきたい重要なポイントを3つ解説します。

1. トータルコストとリース期間終了後の扱いを事前に確認

まずリースバックの総費用について十分に検討しましょう。トラックを売却して得られる資金が大きいほど、その後に支払うリース料の総額も比例して高額になります。リース料には金利相当のコストが含まれており、銀行融資など他の調達手段と比べて利息負担が割高になる傾向があります。そのため、契約期間を通じたリース料の総支払額(トータルコスト)を試算し、売却額とのバランスや自社の支払い能力を確認することが重要です。リースバックは手軽に現金を得られる反面、長期的には割高な資金調達手段である点に留意してください。

さらに、リース期間満了後の扱いについても事前に確認が必要です。契約終了時に引き続き同じ車両を使いたい場合、延長して再リースする際のリース料(延長リース料)がいくらになるのかを契約前に確認しておきましょう。契約によっては、再リース時の条件が初回契約時と同程度でリース料が高止まりするケースもあります。また、契約内容によってはリース期間終了後に車両を買い戻す選択肢が用意されていない場合もあります。そのような買戻し条項が無い契約では、契約期間中に支払ったリース料がたとえ車両の購入代金に相当する額に達しても、契約満了時に車両の所有権が自社に戻ってこないことになります。実際、買戻しの特約がないリースバック契約では、契約満了後に車両を自社で再取得することはできません(当社では買戻し条項を設定しているため、契約終了時に残価を支払うことでトラックを買い戻すことが可能です)。こうした出口戦略に関わる条件を確認せずに契約してしまうと、想像以上のコスト負担に陥ったり、リース満了後も車両が自社の資産とならないといった事態に直面しかねません。契約前に総費用の見積もりや契約終了後のスキームを綿密に確認することが、リースバックを有効に活用する上で欠かせないポイントです。

2. 中途解約の条件を確認

次にリース契約期間中の中途解約条件もしっかり確認しましょう。リースバック契約では原則として利用者の都合による途中解約はできないのが一般的です。契約した期間は基本的に支払いを続ける義務が生じ、契約途中で利用者側から任意に解約することは認められません。例えば、契約期間中にトラックが故障し、その修理費用が残りのリース債務(残債)と同程度かそれ以上になった場合でも、通常は途中解約できず契約満了までリース料の支払いを続ける必要があります。故障によって車両が使用不能になっても修理可能である限り契約は継続され、途中解約は認められないのが通常だからです。

多くの場合、契約の中途解約が例外的に認められるのは、リース車両が事故等で「全損」(修復不能な損壊)になった場合など、やむを得ない事態に限られます。万一そのような事態(全損事故など)になった場合、リース契約は強制解約となり残存リース料や残価の清算が必要となります。

トラックは日々公道を走るため、事故や大きな故障のリスクは常につきものです。万一そのような事態になった場合に契約上どうなるのか、契約前に営業担当者に率直に質問し、十分な説明を受けておくことが重要です。リース期間中に中途解約できる条件や手続き、発生しうる違約金の有無などをあらかじめ確認し、自社のリスク許容度に合った契約内容かどうかを見極めましょう。

3. リースバックは一時的な財務改善策であると認識

リースバックはあくまで一時的に資金繰りを改善するための手段であり、それ自体で売上が直接伸びるわけではありません。調達した資金にはリース料という形でコスト(利息相当額)が発生するためです。資産の所有権を一時的に手放して資金化し、その資産をリース料を払って使い続けるこの方法は、手軽に現金を得られる反面、毎月の固定費負担増や総支払額の増大といったリスクを伴うことを認識しておく必要があります。

そのため、リースバックを活用する際には「その資金で何を達成するのか」という明確な目的を持つことが大切です。ただ単に目先の資金繰りを繋ぐだけでなく、将来の設備投資を伴う事業拡大や、財務状態を健全化するための繰越欠損金・債務超過の解消といった前向きな経営目的に沿って実施することが望ましいでしょう。リースバックで調達した資金は使途が自由な反面、毎月の賃料支払いが後々重くのしかかります。そのため、資金繰りの改善が見込める場合や事業を継続・拡大できる見通しがある場合にのみ活用すべきであり、将来的な収益向上や財務改善に結びつく計画がある場合に限って検討するのが無難です。実際、トラックのリースバックは資金調達や経営改善に役立つ一方で慎重な判断が必要な手段とされています。契約内容の確認や車両選定を綿密に行い、長期的な経営計画の中に位置付けて活用することで初めて、そのリスクに見合った十分なリターンを得られる可能性があります。将来を見据えた前向きな経営計画の一環としてリースバックを活用するのであれば、そのリスクは十分に見合うものとなり得ますし、逆に行き当たりばったりで利用すれば後悔を招きかねません。

最後に

以上、リースバック契約前に確認すべき3つの重要ポイントについて解説しました。当社ではお客様とリースバックとのミスマッチを防ぐために、上記のポイントを重視してご案内しております。これらのポイントについて、提案を行っている営業担当者や金融機関の担当者が明確に答えられない場合、そのリースバック提案は貴社にとってミスマッチである可能性があります。本記事の内容を参考に、ぜひ慎重にご検討を進めてみてください。

この記事をお読みになりリースバックに興味を持たれた方、あるいは現在他社から提案を受けているものの「もう少し詳しく話を聞きたい」という方は、セカンドオピニオンとしてお気軽に当社までお問い合わせください。リースバックの専門担当者が丁寧にご相談に応じます。

まずはお気軽にお問い合わせください!

まずはお気軽に

お問い合わせください!

TEL 03-5212-5197

お見積もりの際は次の資料をご用意ください。

・決算書(直近3期分)

・車検証

・既存リース契約のわかるもの(契約書・お支払い明細の写し 等)

※お見積もり、審査は無料です。

提携企業さま、または直接弊社にお問い合わせください。

よくある質問(FAQ)

Q1 リース対象の車が全損したらどうなる?

A1 対象車両が事故等で全損となった場合は、その時点でリース契約が強制解約となります。ただし**残存するリース債務(残債)**は原則として一括清算していただく必要があり、その後リース契約終了となります。車両が全損に至らない故障であれば契約は継続し、リース料のお支払いも契約通り続きます。

Q2 買い取り額相当のリース料を支払っても、車両の権利がリース会社から運送会社に戻らないことがあるんですか?

A2 はい。リース契約に買戻しの条項が含まれていない場合、その可能性があります。契約内容次第では、全てのリース料支払い後も車両の所有権が自社に戻らないケースがあります。当社のFC車両リースでは買戻し条項を設定しています。

Q3 リースバックの契約は即日できますか?

A3 原則として即日のご契約はできません。対象車両の査定、企業様の与信審査、契約条件の確認などが必要で、通常は3週間程度を要します。

Q4 途中で減価償却済みの古いトラックでもリースバックは可能ですか?

A4 可能です。ただし、帳簿価額がゼロに近い場合、売却益が発生しやすく、課税対象になることもあります。 またリース料が割高になる可能性もあるため、採算性を含めた事前検討が必要です。一方で、新車に近いトラックは売却額が新車価格よりも大幅に落ちる場合もあります。

Q5 リースバック後の車両に資産計上はできますか?

A5 原則としてできません。所有権はリース会社に移るため、会計上はオフバランス処理となります。 ただし、契約内容や会計基準によってはオンバランス処理になる場合もあるため、専門家への確認をおすすめします。

Q6 売却益が出る場合の税務処理はどうなりますか?

A6 帳簿価額より高く売却できた場合、その差額は固定資産売却益として益金計上されます。法人税の課税対象になりますが、赤字企業であれば繰越欠損金と相殺できる可能性があります。

Q7 リースバックによる資金調達は金融機関の信用に影響しますか?

A7 一定の影響はあります。財務諸表上は自己資本比率が改善したように見えても、リース料負担の増加は金融機関によって実質的な債務と見なされる場合があります。資金使途と返済可能性を明確にしたうえで判断されるのが一般的です。