新人ドライバー 太郎

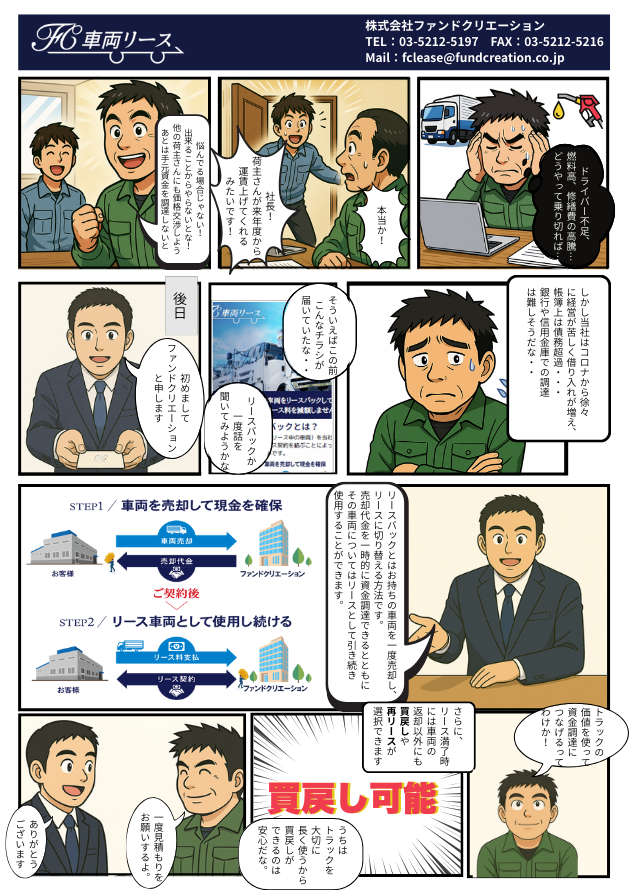

新人ドライバー 太郎「茂さん、ちょっといいですか?最近ニュースで『リース契約の会計基準が変わる』って聞いたんですけど、トラックのリースとかも関係あるんですか?」

ベテランドライバー 茂

ベテランドライバー 茂「お、いいところに気が付いたな。実は、2027年から日本のリース会計基準が変わる予定で、その話、俺たちトラック業界にもすごく関係してくるんだよ。」

新人ドライバー 太郎「えっ、でもリースって、今までは“借りてる”だけで済んでたじゃないですか?それがどう変わるんです?」

ベテランドライバー 茂「簡単に言うと、これまではリース契約を“帳簿に載せない”オフバランス処理が主流だったんだけど、新しい基準ではトラックを“資産”として計上して、同時にリース料金を“負債”として載せる必要が出てくるんだよ。」

新人ドライバー 太郎「数字の見え方が変わると、どんなことが起こるんです?」

ベテランドライバー 茂「それが重要でね…。特に金融機関からの信用に影響したり、会社の経営戦略が変わってくる可能性が高いんだ。この改正、トラック業界にとっては他人事じゃないぜ。」 新人の太郎が抱いた素朴な疑問が、結果としてリース会計基準変更の本質を浮き彫りにします。この記事では、この改正がトラックリース業界においてどんな影響を及ぼすのか、詳しく解説していきます!

FC物流マガジン編集部

FC物流マガジン編集部2027年4月から施行が予想される日本の新しいリース会計基準は、企業の資産管理や財務戦略に大きな影響を及ぼすと考えられています。

本記事では、特にトラックのオペレーティングリースに焦点を当て、日本と世界のリース制度の違い、そして新基準が企業にもたらす影響を他国との比較を交えつつ解説します。

オペレーティングリースとは?日本と世界の会計処理の違い

オペレーティングリースは、借手が設備や車両を短期間にわたりレンタルする契約形態です。以下に、日本と国際基準の会計処理の大きな違いを示します。

| 項目 | 日本 (現行基準) | 国際基準 (IFRS 16号) |

|---|---|---|

| オペレーティングリース | オフバランス(資産負債に計上しない) | オンバランス(資産負債に計上する) |

現在、日本ではオペレーティングリースをオフバランス処理することで、自己資本比率が低下しないというメリットがありました。一方で、国際基準ではリース資産と負債を認識する「オンバランス化」が義務付けられています。

2027年、日本の新リース会計基準の変更点

2027年4月以降の事業年度から予想される新基準では、日本でもオペレーティングリースのオンバランス化が進む見込みです。これにより、以下のような変更が発生します。

- 主な変更点:オペレーティングリースのオンバランス化

- 従来のようにリース料を単純に費用として計上するのではなく、リース資産(例:トラック)として計上し、リース料は負債として計上します。

- 貸借対照表への影響

- リース資産とリース債務の計上により、総資産額が増加 → 結果的に自己資本比率が低下。

- 損益計算書への影響

- 減価償却費と支払利息を費用として計上する方式に変更 → 営業利益が上昇する可能性がある。

他国との比較:なぜ日本は遅れているのか?

国際基準であるIFRSは2019年1月から新リース基準を適用しており、多くの国でオペレーティングリースのオンバランス化が進んでいます。これに対し、日本は基準の適用が遅れていましたが、その理由の一つとして以下が挙げられます:

- 中小企業への配慮

日本では中小企業も多く、新基準による影響が大規模企業に比べて重いと考えられています。そのため、2027年になっても適用範囲が一部大企業に限定される可能性も指摘されています。 - 慣行の違いから生じる抵抗感

日本ではいまだオフバランスが「リースの魅力」としての人気があるといわれています。

トラックリース業界への影響:中小企業はどうなる?

新基準の施行によって考えられるトラックリース業界への影響を以下の観点でまとめます。

1. 資金調達の難化

- 負債額が増えることで、自己資本比率が下がり、金融機関からの資金調達が難しくなるリスクがあります。

2. 中小企業への適用除外の可能性

- 中小企業においては新基準の適用が煩雑であり、適用が免除される可能性も議論されています。

3. リースの魅力に変化

- 従来の「帳簿外にできる」というメリットが薄れ、リース契約に対する慎重な判断が求められます。

企業が今から行うべき3つの準備

2026年の新リース会計基準の施行に向けて、特にオペレーティングリースや建物賃貸借契約のような、現在オフバランス処理されている契約が影響を受けると考えられます。一方で、ファイナンスリースについては現行基準でも資産計上が行われているため、今回の改正による影響は比較的少ないと予測されます。以下では、オペレーティングリースや建物賃貸借契約を主な対象とした準備について解説します。

1. リース取引の現状把握と影響分析

まずは、現在のリース契約の内容や範囲を把握することが必要です。特に、影響が大きいとされるオペレーティングリース契約や建物賃貸借契約を優先的に確認することが重要です。

具体的な手順としては以下の通りです:

- オペレーティングリース契約のリストアップ

現在オフバランス処理されている契約を洗い出し、契約期間や条件を確認します。 - 新基準適用後の影響をシミュレーション

特にオペレーティングリース契約がオンバランス化されることで、貸借対照表や自己資本比率にどのような影響が及ぶかを想定します。 - ファイナンスリース契約の確認も漏れなく(影響が少ないが重要)

今回の改正の対象外ではないものの、既存のファイナンスリース契約についても新しい基準との整合性を確認しておくとよいでしょう。

2. 新基準に対応した経理・業務フローの見直し

新リース会計基準の施行に向け、オペレーティングリースと建物賃貸借契約に適した経理処理や業務フローの見直しが必要です。

- オンバランス化に対応したシステムの導入

オペレーティングリースを資産・負債として計上するためのシステム改修や、賃貸借契約の処理方法の変更が必要となります。 - 業務フローの整備

契約締結から会計処理までの流れを見直し、今回の基準変更に対応できるプロセスを構築します。

まとめ

新リース会計基準は、特にオペレーティングリースや建物賃貸借契約に直接的な影響を与えます。トラックリースにおいては、すでにファイナンスリースが主流な場面では影響が軽微であるものの、オペレーティングリースを利用している場合や契約内容に変更が必要な場合には注意が必要です。

FC物流マガジン編集部企業ごとにリース契約内容の把握や、経理・業務フローの見直しを進めることで、基準変更に対応できる体制を整えていきましょう。些細な影響と思わず、早めの準備が鍵です!

FC物流マガジン編集部このブログ記事が、トラックリース業界や法人のリース活用を検討されている企業にとって有益な情報となれば幸いです。

\「FC車両リース」の詳細はこちら/

まずはお気軽にお問い合わせください!

まずはお気軽に

お問い合わせください!

TEL 03-5212-5197

お見積もりの際は次の資料をご用意ください。

・決算書(直近3期分)

・車検証

・既存リース契約のわかるもの(契約書・お支払い明細の写し 等)

※お見積もり、審査は無料です。

提携企業さま、または直接弊社にお問い合わせください。